СТАТЬЯ

Депозитарные расписки

Депозитарные расписки

Законодательство большинства государств запрещает свободное хождение бумаг иностранных компаний, а также вывоз акций отечественных эмитентов.

Но как тогда инвесторам приобрести долю в компаниях-нерезидентах мирового масштаба и собрать глобальный портфель?

Но как тогда инвесторам приобрести долю в компаниях-нерезидентах мирового масштаба и собрать глобальный портфель?

Нужно платить налог самостоятельно ?

Эту проблему решили еще в первой половине 20 века. Тогда в Великобритании ввели запрет на вывод из страны национальных ценных бумаг. В то же время и в США наложили вето на движение акций иностранных компаний. Американцы, желающие приобрести бумаги английской компании, решили создать депозитарные расписки, которые как раз дают на владение одной или нескольких акций (облигаций) иностранного эмитента.

В 1927 г. банк Morgan Guaranty разработал первые ДР на акции британской сети универмагов Selfridges для обращения на Нью-Йоркской уличной бирже (ныне Американская фондовая биржа). Если точнее, эти расписки называются АДР, то есть американские депозитарные расписки (ADR, American Depositary Receipts).

Британские управляющие компании, стремящиеся получить за свои акции американские доллары, также в немалой степени содействовали появлению АДР.

Развитие рынка депозитарных расписок сильно затормозила Великая депрессия 1929 г. Однако с течением времени он начал расширяться, достигнув пика в 90х годах. ДР появились и в других странах — их назвали глобальные депозитарные расписки (Global Depositary Receipt — GDR).

Есть также и российские (РДР), появившиеся в 2010 г. на торгующиеся на Гонконгской бирже акции UC Rusal, европейские (EDR), сконструированные Citibank в сотрудничестве с Парижской фондовой биржей, японские депозитарные расписки (JDR), разработанные Mitsubishi UFJ Trust and Banking Corporation и Citibank.

Между тем, российское законодательство не запрещает иностранным компаниям выводить свои акции на фондовую биржу без РДР. Например, на Санкт-Петербургской бирже представлены акции иностранных компаний, например, Google, Amazon и прочие. А на МосБирже можно встретить акции российских компаний, зарегистрированных за рубежом, например, на бирже есть и акции и РДР Русала.

В 1927 г. банк Morgan Guaranty разработал первые ДР на акции британской сети универмагов Selfridges для обращения на Нью-Йоркской уличной бирже (ныне Американская фондовая биржа). Если точнее, эти расписки называются АДР, то есть американские депозитарные расписки (ADR, American Depositary Receipts).

Британские управляющие компании, стремящиеся получить за свои акции американские доллары, также в немалой степени содействовали появлению АДР.

Развитие рынка депозитарных расписок сильно затормозила Великая депрессия 1929 г. Однако с течением времени он начал расширяться, достигнув пика в 90х годах. ДР появились и в других странах — их назвали глобальные депозитарные расписки (Global Depositary Receipt — GDR).

Есть также и российские (РДР), появившиеся в 2010 г. на торгующиеся на Гонконгской бирже акции UC Rusal, европейские (EDR), сконструированные Citibank в сотрудничестве с Парижской фондовой биржей, японские депозитарные расписки (JDR), разработанные Mitsubishi UFJ Trust and Banking Corporation и Citibank.

Между тем, российское законодательство не запрещает иностранным компаниям выводить свои акции на фондовую биржу без РДР. Например, на Санкт-Петербургской бирже представлены акции иностранных компаний, например, Google, Amazon и прочие. А на МосБирже можно встретить акции российских компаний, зарегистрированных за рубежом, например, на бирже есть и акции и РДР Русала.

Виды распиcок:

Это вторичная ценная бумага, свободно обращающаяся на фондовом рынке. Она выпускается депозитарным банком в форме сертификата, который удостоверяет право на владение определенным количеством акций (или облигаций) иностранного эмитента.

Их история, как мы уже отметили, началась с создания АДР, которые подразделяются на 5 видов. Бывают неспонсируемые (unsponsored) и спонсируемые (sponsored) АДР четырех уровней. Остановимся на них более подробно.

Их история, как мы уже отметили, началась с создания АДР, которые подразделяются на 5 видов. Бывают неспонсируемые (unsponsored) и спонсируемые (sponsored) АДР четырех уровней. Остановимся на них более подробно.

Проводятся депозитарным банком на акции, которые уже есть в обращении. При этом инициатором выпуска может быть как сам банк-депозитарий, так и крупный акционер.

При выпуске депозитарных расписок между депозитарным банком и эмитентом не заключается официального договора. Основное достоинство этих бумаг заключается в том, что при их выпуске Комиссия США по ценным бумагам и биржам (SEC) предъявляет минимальные требования по предоставлению финансовой отчетности о деятельности эмитента акций. SEC требует только документы, подтверждающие полное соответствие деятельности компании-эмитента и ее ценных бумаг (акций и облигаций) законодательству страны эмитента.

Тем не менее, неспонсируемые ADR торгуются только на внебиржевых рынках OTC (Over-the-counter market) и котируются в «Розовых страницах» (Pink sheets) — ежедневный бюллетень, публикующий цены маркет-мейкеров внебиржевого рынка, или в электронном бюллетене ОТС Bulletin Board. На официальные биржи и площадку NASDAQ доступа к ним нет, что является основным недостатком подобных расписок.

При выпуске депозитарных расписок между депозитарным банком и эмитентом не заключается официального договора. Основное достоинство этих бумаг заключается в том, что при их выпуске Комиссия США по ценным бумагам и биржам (SEC) предъявляет минимальные требования по предоставлению финансовой отчетности о деятельности эмитента акций. SEC требует только документы, подтверждающие полное соответствие деятельности компании-эмитента и ее ценных бумаг (акций и облигаций) законодательству страны эмитента.

Тем не менее, неспонсируемые ADR торгуются только на внебиржевых рынках OTC (Over-the-counter market) и котируются в «Розовых страницах» (Pink sheets) — ежедневный бюллетень, публикующий цены маркет-мейкеров внебиржевого рынка, или в электронном бюллетене ОТС Bulletin Board. На официальные биржи и площадку NASDAQ доступа к ним нет, что является основным недостатком подобных расписок.

Получили куда большее распространение, поскольку именно они позволяют компании привлекать новый капитал. Инициатором выпуска спонсируемых расписок является сам эмитент, а производятся они как на ценные бумаги в обращении, так и на новые.

Выделим несколько основных уровней программ спонсируемых АДР: первый, второй, третий и по правилу 144A/REG S. Чем выше уровень депозитарных расписок, тем жестче для компании требования по раскрытию информации зарубежных участников рынка.

Выделим несколько основных уровней программ спонсируемых АДР: первый, второй, третий и по правилу 144A/REG S. Чем выше уровень депозитарных расписок, тем жестче для компании требования по раскрытию информации зарубежных участников рынка.

Уровни программ:

Как и неспонсируемые программы, требует выполнения минимальных требований SEC, в том числе компания не обязана публиковать отчетность по стандартам US GAAP. Такие расписки выпускаются на акции, которые уже находятся в обращении. Также отличаются низкими расходами на организацию. АДР этого уровня обращаются на внебиржевом рынке, цены на них публикуются ежедневно на «Розовых страницах» и Bulletin Board. Такие АДР служат повышению ликвидности уже существующих акций и более высокой их оценки.

Также выпускаются на уже выпущенные акции, но уже требуют от эмитента предоставления в SEC отчетности по американским стандартам. Однако, в связи с этим расписки второго уровня могут обращаться на NYSE, AMEX или на площадке NASDAQ.

Стоит отметить, что расписки второго уровня встречаются крайне редко, ведь требования Комиссии по ценным бумагам и биржам по предоставляемым документам тут практически такие же, как и на третьем уровне. Поэтому с ADR I компании чаще сразу переходят на ADR III.

Стоит отметить, что расписки второго уровня встречаются крайне редко, ведь требования Комиссии по ценным бумагам и биржам по предоставляемым документам тут практически такие же, как и на третьем уровне. Поэтому с ADR I компании чаще сразу переходят на ADR III.

уже позволяют выпускать расписки на акции, проходящие первичное размещение, и преследуют цели привлечения нового капитала. Этот уровень еще называют «публичным предложением». Здесь со стороны SEC к эмитенту применяются наиболее полные требования по регистрации программы и предоставления отчетности в соответствии с американскими стандартами. Стоимость осуществления этой программы самая высокая. Публичные ADR III уровня котируются в системе NASDAQ, на NYSE и AMEX.

И наконец, ограниченные программы АДР по правилу 144A, которые дают возможность выпускать расписки для ограниченного круга квалифицированных инвесторов, предназначенные для торговли в США. Эту программу называют «частным размещением». В этом случае регистрация в SEC не требуется, а размещение происходит в системе PORTAL (Private Offerings, Resales and Trading through Automated Linkages).

Эта программа позволяет получать дополнительное финансирование с упрощением процедур предоставления информации и регистрации, но при этом ограничивает круг инвесторов.

Положение S (Reg S) предусматривает, что в США не проводится никаких прямых действий по продаже данных ценных бумаг. Такие АДР предназначены для продажи на международном рынке, при этом регистрация в SEC не требуется. Reg S используют в сочетании с правилом 144A.

И наконец, ограниченные программы АДР по правилу 144A, которые дают возможность выпускать расписки для ограниченного круга квалифицированных инвесторов, предназначенные для торговли в США. Эту программу называют «частным размещением». В этом случае регистрация в SEC не требуется, а размещение происходит в системе PORTAL (Private Offerings, Resales and Trading through Automated Linkages).

Эта программа позволяет получать дополнительное финансирование с упрощением процедур предоставления информации и регистрации, но при этом ограничивает круг инвесторов.

Положение S (Reg S) предусматривает, что в США не проводится никаких прямых действий по продаже данных ценных бумаг. Такие АДР предназначены для продажи на международном рынке, при этом регистрация в SEC не требуется. Reg S используют в сочетании с правилом 144A.

Российские компании чаще выпускают ADR I уровня, а также по правилу 144A, так как они ведут отчетность по стандартам МСФО, что является недопустимым при листинге на американской бирже. Американское законодательство требует большей открытости от компаний, а эмитенты могут неохотно раскрывать большой объем информации о себе, собственниках, аффилированных структурах и другие сведения.

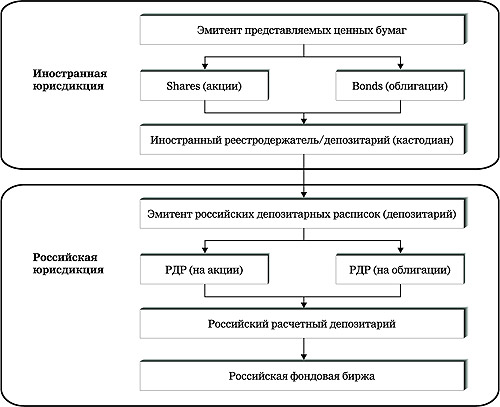

Депозитарные расписки выпускаются в банках-депозитариях. Самые крупные эмитенты — банки Deutsche Bank, JPMorgan Chase, Bank of New York, Citigroup. Разберем подробнее механизм выпуска расписок.

Депозитарные расписки выпускаются в банках-депозитариях. Самые крупные эмитенты — банки Deutsche Bank, JPMorgan Chase, Bank of New York, Citigroup. Разберем подробнее механизм выпуска расписок.

Выпуск депозитарных расписок:

Банк-депозитарий и банк-кастодиан играют ключевую роль при реализации проекта выпуска ДР. Между эмитентом акций и иностранным банком-депозитарием, который выпускает расписки, заключается депозитарный договор, в котором указаны полное наименование эмитента, информация о месте его нахождения, почтовый адрес, дата принятия решения о выпуске и наименование уполномоченного органа эмитента ДР, утвердившего это решение, сведения о наименовании и месте нахождения эмитента ценных бумаг, их вид, категория (тип), номинал и другие аспекты.

В стране эмитента акции депонируются в специальном банке-кастодиане (хранителе), с которым у депозитарного банка заключен соответствующий кастодиальный договор. Эти акции, хранящиеся в банке-кастодиане, являются залогом для выпуска расписок банком-депозитарием, которые представляют собой право собственности на владение одной или нескольких акций эмитента.

Стоит помнить, что ценные бумаги иностранных эмитентов, удостоверяющие права в отношении эмиссионных ценных бумаг российских эмитентов, размещаются в соответствии с иностранным правом (и наоборот). Поэтому депозитарные расписки могут приобретаться иностранными инвесторами в соответствии с собственным законодательством, в то время как договоры в большей степени регулирует законодательство страны эмитента.

В стране эмитента акции депонируются в специальном банке-кастодиане (хранителе), с которым у депозитарного банка заключен соответствующий кастодиальный договор. Эти акции, хранящиеся в банке-кастодиане, являются залогом для выпуска расписок банком-депозитарием, которые представляют собой право собственности на владение одной или нескольких акций эмитента.

Стоит помнить, что ценные бумаги иностранных эмитентов, удостоверяющие права в отношении эмиссионных ценных бумаг российских эмитентов, размещаются в соответствии с иностранным правом (и наоборот). Поэтому депозитарные расписки могут приобретаться иностранными инвесторами в соответствии с собственным законодательством, в то время как договоры в большей степени регулирует законодательство страны эмитента.

Обращение депозитарных расписок

После того как выпуск и первичное размещение депозитарных расписок завершены, начинается процесс их обращения на вторичном рынке.

Если инвестор хочет купить депозитарные расписки зарубежной компании, он дает поручение своему брокеру. У брокера есть выбор: он либо покупает уже существующие расписки, либо обязывает депозитария выпустить новые. Брокер приобретает ценные бумаги либо через свои отделения, работающие в стране компании-эмитента, либо через брокеров, работающих на фондовом рынке эмитента.

Брокер, работающий на фондовом рынке страны компании-эмитента, покупает ценные бумаги этой компании, которые в последствие должны быть депонированы в банке-кастодиане. Банк-кастодиан записывает эти бумаги на счет банка-депозитария, который выпускает депозитарную расписку, и через специальный клиринговый центр (например, Депозитарную трастовую компанию) доставляются брокеру. Завершается процесс покупки поставкой инвестору АДР брокером или кредитование его счета.

Если АДР приобретаются у другого собственника, то они просто переводятся с его счета на счет покупателя.

Продажа АДР является обратным процессом. Инвестор, решивший продать акции, связывается со своим брокером. Здесь опять у брокера есть два варианта: он либо продает другому инвестору, либо продает брокеру, работающему на рынке эмитента, лежащие в основе расписок акции. Когда акции, депонированные под АДР проданы, брокер уведомляет об этом банк-депозитарий, который погашает расписки и сообщает банку-кастодиану о погашении. Кастодиальный банк перерегистрирует акции на нового владельца.

Если инвестор хочет купить депозитарные расписки зарубежной компании, он дает поручение своему брокеру. У брокера есть выбор: он либо покупает уже существующие расписки, либо обязывает депозитария выпустить новые. Брокер приобретает ценные бумаги либо через свои отделения, работающие в стране компании-эмитента, либо через брокеров, работающих на фондовом рынке эмитента.

Брокер, работающий на фондовом рынке страны компании-эмитента, покупает ценные бумаги этой компании, которые в последствие должны быть депонированы в банке-кастодиане. Банк-кастодиан записывает эти бумаги на счет банка-депозитария, который выпускает депозитарную расписку, и через специальный клиринговый центр (например, Депозитарную трастовую компанию) доставляются брокеру. Завершается процесс покупки поставкой инвестору АДР брокером или кредитование его счета.

Если АДР приобретаются у другого собственника, то они просто переводятся с его счета на счет покупателя.

Продажа АДР является обратным процессом. Инвестор, решивший продать акции, связывается со своим брокером. Здесь опять у брокера есть два варианта: он либо продает другому инвестору, либо продает брокеру, работающему на рынке эмитента, лежащие в основе расписок акции. Когда акции, депонированные под АДР проданы, брокер уведомляет об этом банк-депозитарий, который погашает расписки и сообщает банку-кастодиану о погашении. Кастодиальный банк перерегистрирует акции на нового владельца.

Заключение

Депозитарные расписки являются взаимовыгодным инструментом как для отечественных компаний, так и для иностранных инвесторов, желающих приобрести долю в зарубежной компании.

Для эмитентов это дополнительный источник привлечения иностранного капитала. Они дают возможность выйти на международный рынок, расширяя круг потенциальных инвесторов, ликвидность, курсовой цены акций, а также заработать репутацию.

Для инвесторов же депозитарные расписки дают возможность диверсифицировать портфель, а также получать дивиденды и голосовать. То есть по сути они обладают всеми преимуществами акций. Кроме того, сделка по депозитарным распискам осуществляется по законодательству страны инвестора, поэтому отсутствуют особые трудности при их приобретении.

Что еще более важно, инвесторы смогут извлечь выгоду из более высокодоходных и более рискованных вложений, но без дополнительных рисков перехода непосредственно на внешние рынки, который может привести к отсутствию прозрачности или нестабильности в результате изменения регулирующих процедур.

Для эмитентов это дополнительный источник привлечения иностранного капитала. Они дают возможность выйти на международный рынок, расширяя круг потенциальных инвесторов, ликвидность, курсовой цены акций, а также заработать репутацию.

Для инвесторов же депозитарные расписки дают возможность диверсифицировать портфель, а также получать дивиденды и голосовать. То есть по сути они обладают всеми преимуществами акций. Кроме того, сделка по депозитарным распискам осуществляется по законодательству страны инвестора, поэтому отсутствуют особые трудности при их приобретении.

Что еще более важно, инвесторы смогут извлечь выгоду из более высокодоходных и более рискованных вложений, но без дополнительных рисков перехода непосредственно на внешние рынки, который может привести к отсутствию прозрачности или нестабильности в результате изменения регулирующих процедур.

~

© 2024 - ARTEL